早期退職するにあたり、会社の健康保険組合で入っていた健康保険を、国民健康保険に切り替える(以下国保)、あるいは任意継続被保険者制度を利用して現状の健康保険を継続する(以下任意継続)、のどちらかに変更しないとなりませんでした。

私は任意継続を選択したのですが、国保と任意継続の保険料の比較などについて記しますので、退職を検討中の会社員の方の参考になれば幸いです。

なお、私の条件(単身・無職)における説明なので、扶養家族がいたり別の会社に転職する方には適用できない点があることにはご注意ください。

はじめに

退職する前にネット検索して調べていたのですが、正直に申し上げると当時は国保と任意継続の違い(特に保険料)をよく分かっていませんでした。本記事を書くにあたり、今更ながら保険料の見積もりを行い自分自身の理解も深めた次第です。

ネット検索をすると、国保は自治体ごとに保険料が異なるので詳しくは自治体に確認が必要とか、退職前の所得によって国保と任意継続のどちらの保険料が高いかは異なる、といった記事が当時は散見されました。条件によってどちらが良いかは異なるという曖昧な記事ばかりで、明確に答えてくれる記事は見当たりませんでした。

おそらく両者の保険料には大差はないだろうし、退職する会社とはキッパリ縁を切った方がよいかと思い、当初は国保に切り替えることを考えていました。

人事部との退職前面談にて退職金や健保などの退職に伴う各種手続きの説明を受けたのですが、任意継続の場合は人間ドックの補助金(数万円)が従前どおり支給されるということで、あっさり任意継続の方に心変わりしました。

当時はその程度の理由で任意継続を選んだのですが、いま改めて保険料を計算してみると国保の方が数十万円も高くなることが分かり、当時の保険料に関する認識が甘かったことに気が付きました。

任意継続にしてよかったと胸をなでおろしているところです・・・

国民健康保険と任意継続の保険料の比較

国保の保険料は自治体ごとに異なり、任意継続は企業の健康保険組合ごとに異なります。

自治体では保険料をHPで公開しており、本記事では退職当時に住んでいた横浜市を事例として使用します。

退職した会社の健康保険組合はHPで保険料を公開しているのですが、本記事では他社の健康保険組合を事例として使いたいと思います。

給与収入は、月収50万円、賞与4か月とし、800万円の年収にて計算します。

横浜市の国民健康保険の保険料

横浜市の令和6年度の保険料はこちらに掲載されています。

⇒ 横浜市 令和6年度保険料の料率等について

国保の保険料には、医療・支援・介護の3区分があり、区分ごとに所得に応じて保険料が変化する所得割と、固定で発生する均等割の2種類の保険料があります。区分ごとに保険料の上限が設定されており、どんなに年収が高くても106万円が上限となります。

| 区分 | 所得割料率 | 均等割額 | 賦課限度額 |

|---|---|---|---|

| 医療分 | 8.83% | 40,050円 | 650,000円 |

| 支援分 | 2.65% | 12,460円 | 240,000円 |

| 介護分 | 3.08% | 15,740円 | 170,000円 |

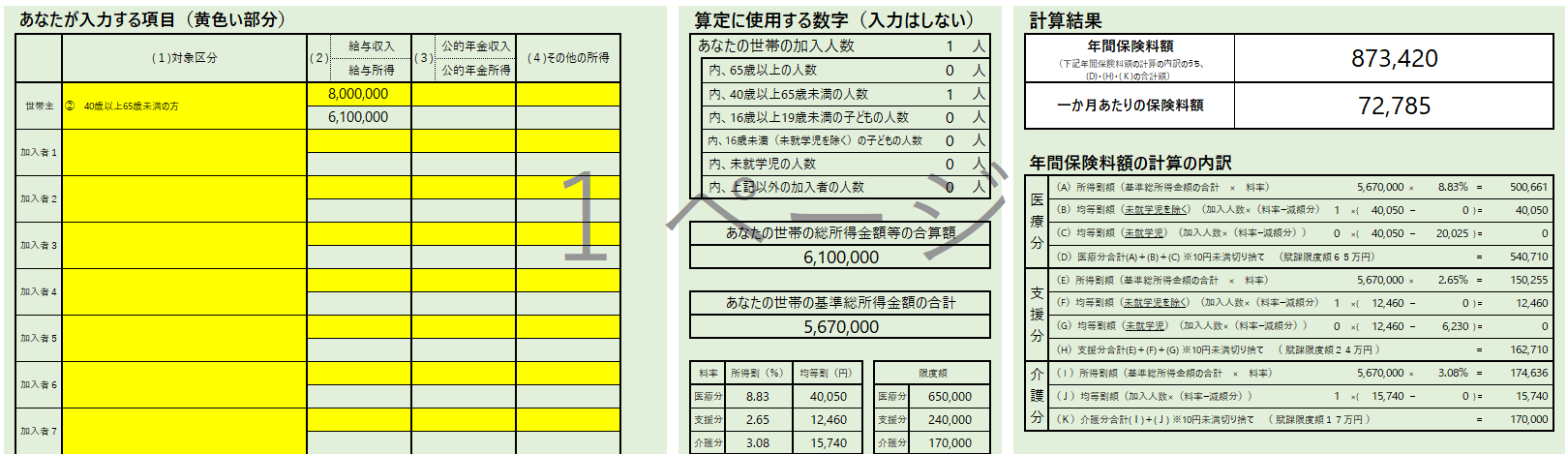

Excelの保険料簡易試算表が用意されているので、800万円の年収を入力すれば下図のとおり簡単に保険料が求められます。

800万円の年収に対し控除後は610万円、国保の基礎控除43万円を減額した「567万円」が保険料を算出する所得になります。

医療分:5,670,000×8.83%=500,661円+40,050円≒540,710円

支援分:5,670,000×2.65%=150,255円+12,460円≒162,710円

介護分:5,670,000×3.08%=174,636円+15,740円=190,376円⇒170,000円(上限)

したがって、年間の保険料は「873,420円」となります。

ちょっとビックリするぐらい高いですね!

現在居住している盛岡市の場合も参考に記載します。

盛岡市の令和6年度の保険料はこちらに掲載されています(盛岡市は国保税ですが、便宜上保険料の表現を使用します)。

⇒ 盛岡市 国民健康保険税の計算、国民健康保険税の計算例

| 区分 | 所得割料率 | 均等割額 | 平等割額 | 賦課限度額 |

|---|---|---|---|---|

| 医療分 | 8.4% | 22,000円 | 23,900円 | 650,000円 |

| 支援分 | 2.6% | 6,200円 | 7,100円 | 240,000円 |

| 介護分 | 2.5% | 6,400円 | 6,700円 | 170,000円 |

保険税概算用のExcelが用意されているので、控除後の610万円を入力すると保険料を求められます。

盛岡市では平等割という保険料があり、均等割+平等割の一律で発生する保険料は横浜市よりも高くなりますが、事例の年収の場合は所得割の影響が大きいようで、年間の保険料は「837,600円」となり横浜市より少しだけ下がります。

任意継続の保険料

退職した会社ではなくて恐縮ですが、ここでは日本製鉄健康保険組合の保険料を用います。

⇒ 日本製鉄健保 任意継続の保険料

国保とは異なり、企業の健康保険組合の場合は健康保険料と介護保険料の2つの区分だけで、標準報酬月額に比例した保険料となります。

| 区分 | 保険料率 |

|---|---|

| 健康保険料 | 8.9% |

| 介護保険料 | 1.85% |

月収50万円(=報酬月額)は485,000~515,000円の報酬月額の範囲に含まれるので、月額表の30等級(標準報酬月額 500,000円)の保険料に該当します。

健康保険料:500,000×8.9%=44,500円×12か月=534,000円

介護保険料:500,000×1.85%=9,250円×12か月=111,000円

したがって、年間の保険料は「645,000円」となります。

この時点で横浜市の保険料よりも安くなりますが、報酬月額が平均標準報酬月額(44万円)を超えた場合には平均標準報酬月額の28等級が適用されるという上限設定があります。

したがって、実際の保険料は「567,600円」となります。

平均標準報酬月額は、全被保険者(つまり全従業員)の報酬の平均値なので健康保険組合ごと(企業ごと)に異なります。いろいろな健保のHPを見てみると、低いところでは34万円という健保がありました。比較的多かったのは47万円の設定でした。

ちなみに、退職した会社の平均標準報酬月額は47万円でした。

2021年までは平均標準報酬月額を上限とした保険料だったのですが、2022年の法改正を受けて上限が撤廃されてしまい、退職時の標準報酬月額を必ず用いる決まりになりました。残念・・・

自分の標準報酬月額はいくらなのか?と気になると思いますが、ねんきん定期便やねんきんネットに月ごとの標準報酬月額が記載されていますので確認してみてください。

所得が異なる場合の保険料

ネットの記事を見ると、任意継続は年収が高かった人に有利で、年収が低い人は国保の方が良い場合があるという説明が散見されるので、年収による保険料の違いについて検証してみようと思います。

上記で用いた月収よりも低い新入社員程度の月収とし、ここでは月収22万円、賞与4か月として、年収352万円で計算します。

国保と任意継続の保険料は以下の通りです。

国保(横浜市)の保険料=352,740円

任意継続(日本製鉄健保)の保険料=283,800円(18等級)

新入社員程度の年収であっても任意継続の方が保険料は安くなります。基本的に、年収に係わらず任意継続の方が安くなるようです。

国民健康保険の方を選択すべき事例

任意継続の保険料の方が安いという話ばかり書きましたが、国保の保険料の方が安くなることはないのでしょうか?

上述したように、退職した会社では上限が撤廃されて退職時の標準報酬月額にて保険料を計算します。国保の保険料の上限は106万円ですが、日本製鉄健保の保険料で106万円を超えるのは40等級(標準報酬月額 830,000円)以上です。月収83万円、賞与4か月とすれば、年収1,328万円となり、部長クラスが対象となるように思います。

上限設定のない健保に加入していた部長クラスの人ならば国保を選択した方が良いかもしれません。

退職して2年目はどちらにすべきか

任意継続には最長2年間は加入できますが、2年目も任意継続のままでよいのでしょうか?

任意継続の2年目の保険料は、1年目と同額という決まりがあります。以下のような説明が検索すると沢山出てきます。⇒ SMBC日興証券グループ健康保険組合のQ&A

ちなみに、退職した会社から、任意継続の1年目が終了する少し前の2025年2月(退職したのは2024年3月末)に、2年目も任意継続を続けるかの意思確認の書類が郵送されてきて、保険料は変化しないことが記載されていました。

国保の保険料は前年の所得によって決まるため、退職後1年間はブラブラしていて(無職とか)所得が低い場合には保険料はかなり低額になります。

私の場合(ブラブラしていました)は、退職するまでの2024年1月~3月の給与と、積立金の解約に伴う一時的な所得だけなので、計算すると国保の方が断然安くなる見込みです。

2年目は国保に切り替えるつもりですが、現在進行形なので結論は後日追記したいと思います。

まとめ

上記の内容をまとめると以下のとおりです。飽くまで私の条件に基づいた場合ですが、任意継続の方が良いという結論になります。

- 月収50万円/年収800万円の場合、国保の保険料は「873,420円」、任意継続の保険料は「567,600円」となり、任意継続の保険料の方が30万円も安い。(横浜市と日本製鉄健保の場合)

- 新入社員程度の所得でも、基本的には任意継続の保険料の方が安い。

- 退職して2年目は、退職して1年目の所得に依るが、国保に切り替えた方が良い。

(2年目を任意継続と国保のどちらにするか迷うのは無職の人ぐらいなので、所得は低いはず)

本記事は任意継続の1年目の期間中に書いていますので、2年目をどうしたかについては保険料を払い込んで手続きが終わった頃に情報をアップデートしたいと思います。

本記事に直接には関係しませんが、国保の保険料を算出する所得について軽く注意点を述べておきます。

2年目をどうするかの検討において、私の場合は所得に該当するものがイロイロとありました。

給与と退職金は当然ありますが、積立金の脱退一時金等の収入(確定申告における一時所得や雑所得に該当するもの)と、個人的には投資も行っているので株式売買の収益と配当金もありました。

国保の保険料を算出する所得には退職金以外はすべて含まれます。

投資を行っている人に限った注意点になりますが、多くの人は特定口座(源泉徴収あり)を使っていると思うのですが、損益通算等のために本来不要な確定申告をしてしまうと、株式の収益と配当金が所得に加算されて国保の保険料が高くなってしまいます(株で損失を出していればこの限りではありません)。

なんか変な話ですが、確定申告をするかどうかで国保の保険料が違ってくるので、保険料の上昇分と、損益通算や所得控除による還付分のどちらにメリットがあるかを比較し、確定申告するかどうかを判断することが必要です。

参考: 確定申告書等作成コーナー 特定口座とは

参考: 刈谷市 株式等の譲渡所得等の国民健康保険税への影響

コメント